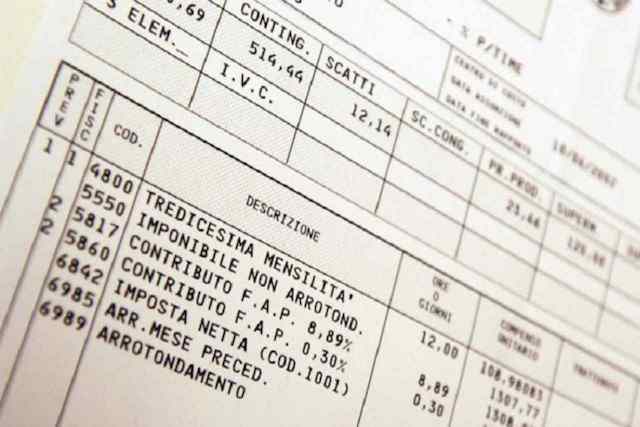

Tredicesima 2021 in arrivo. Chiamata anche gratifica natalizia, non è un bonus che spetta ai dipendenti in occasione del Natale, ma fa parte a pieno titolo della retribuzione dei lavoratori. Per la precisione, fa parte della retribuzione differita, in quanto, pur maturando tutti i mesi, viene erogata in un’unica soluzione annuale (escluse le eccezioni nelle quali si opta per la liquidazione mensile). Considerando il fatto che questa mensilità aggiuntiva matura in ratei mensili, si legge su laleggepertutti.it, ci si chiede però se la tredicesima spetta a chi ha fatto molte assenze. Per rispondere alla domanda, bisogna innanzitutto tener presente che la gratifica natalizia matura durante alcune tipologie di assenze, come la malattia (entro il periodo di comporto, cioè entro il periodo massimo di conservazione del posto di lavoro) e la maternità. Non matura, invece, durante permessi e aspettative non retribuite, scioperi, assenze ingiustificate e durante il congedo parentale e per malattia del figlio. Se, in relazione alle assenze durante le quali matura la tredicesima, al lavoratore è erogata un’indennità da parte dell’Inps, il calcolo della mensilità aggiuntiva segue regole particolari. Ricordiamo che, in ogni caso, un mese si considera lavorato per intero, dando diritto alla maturazione di un rateo di tredicesima, se risultano almeno 15 giornate lavorate o assimilate (assenze tutelate).

Tredicesima e malattia

Nelle assenze per malattia (entro i limiti del periodo di conservazione del posto), ma anche per maternità ed infortunio, matura regolarmente il diritto alla quota di tredicesima: bisogna però detrarre le eventuali maggiorazioni corrispondenti ai ratei che risultano a carico degli Istituti assicuratori, cioè dell’Inps o dell’Inail. Le maggiorazioni corrispondenti ai ratei Inps o Inail non devono essere detratte se:

– il contratto collettivo applicato prevede l‘integrazione dell’indennità a carico dell’azienda;

– l’indennità a carico dell’azienda è stata quantificata considerando il valore complessivamente erogato (al lordo, cioè, della quota comprensiva dell’incidenza della tredicesima mensilità). Più precisamente, quando il datore di lavoro ha l’obbligo di integrare l’indennità Inps o Inail, corrisponde la tredicesima per intero: questo, perché in sede di erogazione dell’indennità e dell’integrazione al 100% della retribuzione il rateo di mensilità aggiuntiva anticipato per conto dell’Istituto risulta imputato a retribuzione corrente, diminuendo di fatto la quota di integrazione a carico del datore. In tal caso, dunque, la 13° deve essere erogata per intero. Se, invece, un obbligo simile non sussiste, il datore di lavoro deve detrarre dalla mensilità aggiuntiva il rateo già corrisposto dall’ente previdenziale. Nel caso in cui il trattamento a carico Inps o Inail sia superiore a quello contrattuale integrativo, l’azienda può dedurre le quote di tredicesima mensilità, in misura non superiore alla quota di Indennità Inps o Inail che eccede il trattamento aziendale. Se, invece, il trattamento contrattuale è pari a quello previdenziale, l’azienda non deve dedurre niente.

Tredicesima e cassa integrazione

Per i periodi in cui ricorre un trattamento di integrazione salariale, il diritto alla maturazione della tredicesima mensilità varia a seconda delle ipotesi, riduzione oraria o cassaintegrazione (Cig) a “zero ore”, ossia con sospensione totale dell’attività lavorativa. La tredicesima matura solo nei casi di riduzione oraria e non anche nei casi di sospensione a zero ore. In entrambi i casi viene, comunque, garantita ai lavoratori interessati un’integrazione salariale pari all’80% della retribuzione, a carico dell’Inps, comprensiva dei ratei relativi alla tredicesima mensilità, ma nei limiti del massimale Cig. Nei periodi di Cig a orario ridotto maturano due quote di mensilità aggiuntive:

la prima corrisponde alle ore effettivamente svolte e a quelle di assenza tutelata (malattia, infortunio, ecc.);

la seconda, riferita alle ore non lavorate per effetto della riduzione d’orario, beneficia della parziale integrazione salariale.

Tredicesima e permessi non retribuiti

Se il lavoratore si assenta, durante l’anno, fruendo di permessi o congedi non retribuiti, durante i periodi di assenza, la tredicesima non matura. Bisogna dunque detrarre, dall’importo della tredicesima, il valore corrispondente ai periodi di mancata maturazione. Considerando un orario settimanale pari a 40 ore, l’orario standard annuale risulterà pari a 2.080 ore (40 ore settimanali moltiplicate per 52 settimane nell’anno). Ipotizzando che il dipendente abbia maturato tutti e 12 i ratei di tredicesima e che abbia fruito, nell’anno, di 20 ore di permessi non retribuiti, per calcolare la tredicesima:

– bisogna innanzitutto conoscere la base di calcolo: ipotizziamo che la tredicesima si calcoli sulla base di una mensilità di riferimento, pari a 1.500 euro;

– successivamente, è necessario dividere questa base per 2.080 ore, cioè per l’orario standard annuale;

– bisogna poi moltiplicare il risultato per 20, pari alle ore di permessi non retribuiti nell’anno, per i quali la gratifica natalizia non matura;

– infine, è necessario sottrarre l’importo ottenuto dalla base della mensilità aggiuntiva, arrivando così alla tredicesima spettante nel concreto.

{kind=link}